リバース60の金利は平均3%です。しかし銀行によって金利は異なるので、一概に3%で借りれるとは限りません。

この記事では、気になるリバース60の金利比較や返済のシミュレーションを紹介します。どのくらいの金利で月々いくらくらいの支払いになるのか、銀行ごとにどの程度金利が異なるかを知りたい人は、ぜひ参考にしてください。

リバース60の金利は3%が目安だが銀行による金利の差が大きい

リバース60の金利は平均すると3%です。しかし取り扱う金融機関ごとに異なるため、実際の利用においては返済額が異なります。

そもそもリバース60は、大手メガバンク以外にも都市銀行・信託銀行・地方銀行・信用組合・モーゲージバンクなど多数の金融機関で取り扱っています。どの機関のほうが金利が安いといったことはなく、金利は各金融機関によって異なります。

リバース60の取扱銀行の金利比較表

ここからは全国的にも有名なメガバンクにおけるリバース60の金利を紹介します。ただし変動金利であるため、現時点での金利は銀行に問い合わせてください。

リバース60メガバンクにおける金利の比較表

| 銀行名 | 金利 |

|---|---|

| 三菱UFJ銀行(2023年12月1日現在) | 2.875~2.975% |

| 三井住友銀行(2021年4月1日現在) | 2.975% |

| みずほ銀行(2023年11月26日現在) | 2.475~3.550% |

| りそな銀行(2020年4月1日現在) | 2.475~2.975% |

ローン金利 | 三菱UFJ銀行 (mufg.jp)

みずほ リ・バース60 60歳からのリバースモーゲージ型住宅ローン | みずほ銀行 (mizuhobank.co.jp)

リバースモーゲージローン「あんしん革命」(不動産購入プラン)|りそな銀行・埼玉りそな銀行 (resonabank.co.jp)

リバース60の金利は変動であるため日々変化しています。しかも借入時に適用される金利は、原則として毎月見直しされるため、借りたあと金利が変わることも踏まえて計画的な借り入れをしなくてはなりません。金利が下がるための条件などは、各銀行によって異なります。

リバース60の利息計算シミュレーション!あなたの返済額はいくら?

ここからは、実際にリバース60を利用した際の具体的な返済額について紹介します。ここでの条件は

- 60歳時点でのローンの残債が900万円

- 毎月の返済額は5万円

- ボーナス月の繰り上げなし

- 元の完済予定は15年後の75歳時点

- SMBCの金利2.975%(2021年4月1日現在)とします

上記を適用しシミュレーションした結果は下表の通りです。

| 返済額 | ローンをそのまま返済 | リバース60を利用 |

|---|---|---|

| 5年後(65歳時点)の返済額 | 300万円 | 約135万円(+元金900万円) |

| 15年後(75歳時点)の返済額 | 900万円(完済) | 約405万円(+元金900万円) |

| 30年後(90歳時点)の返済額 | 終了済み | 約810万円(+元金900万円) |

毎月の利息は「借入金額×金利÷12」で計算され、毎月の返済額から元金を差し引いた部分が利息に相当します。

上記の場合、リバース60の5年後(65歳時点)の返済額は約135万円で、元本の900万円に加えて利息が含まれます。15年後(75歳時点)は返済額が約405万円(元本900万円+利息)となります。そして30年後(90歳時点)は元金の900万円が返済され、利息はないため、追加の返済はありません。

リバース60は元本が減らないことが大きな問題

リバース60は一般的な住宅ローンとは異なり、元本が減少しません。一般的な住宅ローンでは、毎月の返済によって元本が減り、その分のみ利息が減少します。しかしリバース60の場合はどれだけローンを支払っても元本が減少せず、利息が積み重なるのです。これにより長期的にリバース60を利用すると返済が苦しくなるリスクがあります。

さらにリバース60は契約者の死後に一括返済する仕組みです。しかし金利上昇や担保の価値低下から、子供をはじめとした相続人に返済義務が残るリスクもあります。子供に迷惑をかけないようローンを組んだはずが、子供に負債が生じるケースもあるのです。

ノンリコース型なら残債の返済は不要だがデメリットもある

しかしリバース60において「ノンリコース型」を選択すれば、子供に負債が残るリスクはありません。

リ・バース60は「ノンリコース型」と「リコース型」のどちらかを選択できます。両者の違いは下表の通りです。

| 特徴 | ノンリコース型 | リコース型 |

|---|---|---|

| 相続時の債務負担 | 相続人は担保不動産の債務を返済する義務なし | 相続人が担保不動産の債務を返済する義務あり |

| 利率 | 金利は高く設定される可能性がある | 金利は比較的低めに設定されるが、リスクを考慮して高くなることもある |

| 選択率 | 約99%の人が選択する | 残りの1%ほどが選択する |

| 所得税等の可能性 | 債務免除益と見なされ、所得税等が課税される可能性がある | 債務免除益の可能性が低く、所得税等の課税リスクが低い |

ノンリコース型の場合、相続人は担保不動産の債務を返済する義務はありません。その一方でリコース型の場合は相続人がその債務を返済しなくてはなりません。そのためリバース60を利用する99%の人がノンリコース型を選択しています。

しかしノンリコースは金融機関がリスクを回避するため、金利は比較的高めです。また、ノンリコース型では債務免除益が発生し、所得税等が課税される可能性があります。残された人に迷惑は掛らないものの、その分リコース型よりもデメリットがあるのを覚えておきましょう。

相続人がいるかどうかも利用の判断材料になる

リバース60を利用する際は、相続人がいるかどうかもポイントです。一般的に相続人は配偶者や子供になるケースが多く、リバース60を利用する際はその相続人にも迷惑が掛らないようしっかり話し合う必要があります。

相続人がいない場合は家が銀行のものになるだけ

子供をはじめとした相続人がいなくても、リバース60は利用できます。相続人がいない場合、契約者の死後の家は銀行のものになります。

相続人がいない場合のリバース60の特徴

| 特徴 | 相続人がいない場合の状況 |

|---|---|

| 不動産の所有者 | 契約者の死後、不動産は銀行の所有になる |

| 債務負担 | 相続人がいないため、債務は基本的に銀行が負う |

| 債務返済 | 銀行は担保として提供された不動産を売却し、売却代金からローン残高を償還する |

| 残債務が残る場合 | 不動産の売却代金が残債務を超える場合、その差額は銀行の損失となる可能性がある |

相続人がいない場合、家や不動産は銀行の所有になり、債務の返済は担保となった不動産の売却によって行われます。ただし、すべてのリバース60が相続人不要で契約できるわけではありません。

相続人がいる場合は残った借金が相続人の負担になる

リバース60で相続人がいる場合は、基本的に残った借金は相続人の負担になります。そのため、後のトラブルにならないよう、リバース60の相続人には契約について事前に伝える必要があります。ただし、先述した通りノンリコース型で契約をすれば、相続人は担保不動産の債務を返済する義務はありません。

ちなみに、リバース60の相続人は契約者の配偶者や子供といったイメージがありますが、子供がいなくても契約者の親や兄弟が推定相続人となります。

- 第一相続人:配偶者

- 第二相続人:直系卑属(子、孫)

- 第三相続人:上記が不在の場合、直系尊属(父母、祖父母)

- 第四相続人:上記が不在の場合、兄弟姉妹やその子ら

以上が推定相続人の範囲であり、上記すべてに当てはまる人がいない場合は、推定相続人がいない状態になります。

老後の資産確保ならリースバックも検討しよう

このようにリバース60は残された相続人に迷惑が掛かるケースも多く、そもそも借金なので金融機関の審査が必要です。また住宅に関わる売却代金のみといった使用用途に制限があります。

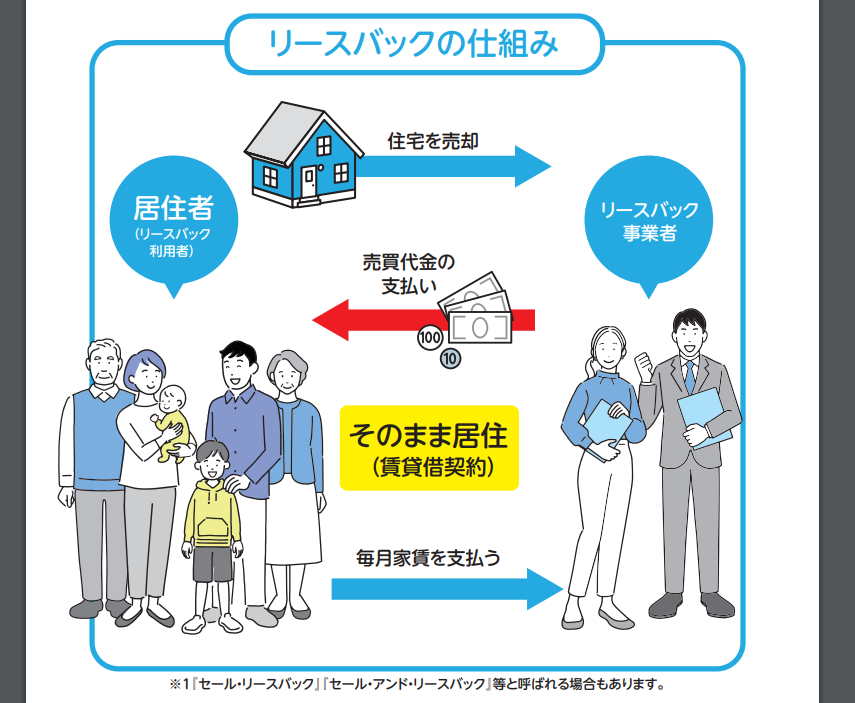

リバース60に不安がある場合は、リースバックを推奨します。リースバックは自宅を売却したあとに賃貸住宅として、その家にそのまま住み続けられるサービスです。

リースバック 7つのメリット

- 売却後も自宅に住み続けられる

- 短期間で自宅を現金化できる

- 住宅ローンを早期完済できる

- 老後の資金に余裕が生まれる

- 所有者としての税金コスト負担がなくなる

- 固定資産税の支払いがなくなる

- 将来的に再購入(買戻し)も検討可能

現金を確保した上で自宅にそのまま住み続けられる

リースバックの場合、多額の現金を確保した上で自宅にそのまま住み続けられます。所有者(売主)は不動産を購入希望者(不動産や金融機関等)に売却し、その後不動産を購入希望者からレンタルすることになります。これにより、所有者は現金を手に入れられつつ、引き続き同じ場所に住み続けられます。

借金ではないため相続人に迷惑をかけない

リースバックは、不動産の所有権が売却されるため、借金ではありません。相続人への影響が低く、負債や返済責任が相続人に残ることはありません。下表はリースバックとリバース60を簡単に比較したものです。

| 特徴 | リースバック | リバース60 |

|---|---|---|

| 所有権 | 不動産の所有権が売却されるが、将来的に買い戻すことも可能 | 不動産の所有権は保持し、死亡後には家を失う |

| 借金 | 借金ではなく、不動産を売却し貸し出す形態で資金を得る | 借金として不動産を担保にする形態で資金を得る |

| 相続人への影響 | 不動産の所有権が変わるため、相続人に影響を及ぼす可能性が低い | 不動産が担保となっているため、相続人に返済責任が残る可能性がある |

| お金の受け取り方 | 一括 | 基本的に分割 |

リバース60では、不動産が担保となり、借金をして資金を得る仕組みです。これにより相続人は不動産の担保が残るため、負債残高がある場合には相続人が返済責任を負う可能性があります。相続における影響を考慮すると、リースバックの方が相続人への負担は少ないです。

売却が難しい家ならリアルエステートに相談してみよう

ただしリースバックの場合、積極的に買い取りできるいい状態の物件でないと、なかなかスムーズな契約はできません。建物が古い、駅から遠い、事故物件といった問題があって家を売れない…。そのような悩みがある場合は、リアルエステートに相談してみましょう。

リアルエステートであれば、再建築が難しい物件など、売却が難しい不動産にも対応しています。しかもこれまでの買取実績やデータを元に、最短即日で無料査定を提供できます。

また、査定以外の問い合わせにも、迅速かつ明確に回答します。こんな質問して大丈夫かな、といった不動産に関するちょっとした疑問も、リアルエステートに気軽に質問してみましょう。

債務整理や相続対策などもまとめて専門家がアドバイス

不動産の売買や投資、賃貸などにおいて、リアルエステートには資格を持った専門家が対応しています。相談者の希望に応じて時間をかけて戦略を練り、相続に伴う不動産の処分や承継に関する手続きを円滑に進めます。

また、必要に応じて債務整理の手助けもしており、債権者との交渉、返済計画の立案などをサポートします。

リアルエステートとほかの不動産の比較表

| 大手不動産会社(仲介) | 一般的な不動産会社(買取) | リアルエステート(買取) | |

|---|---|---|---|

| 買取価格 | 買取不可が多い | 市場の半額以下 | 市場価格の7割程度 |

| 仲介手数料 | 売買価格の5%前後 | 0円 | 0円 |

| 契約不適合責任(瑕疵担保責任) | あり | なし | なし |

| 共有名義の場合(共有持分のみ買取) | ほぼ買取不可 | 買取可能な場合もあり | 共有持分の買取実績多数 |

| 契約成立までの期間 | 買主が決まるまで | 最短1週間 | 最短3日 |

リアルエステートであれば他社で断られた再建築不可物件も積極的に買い取りをしています。リースバックに興味がある人は、ぜひ一度リアルエステートに相談してみましょう。