リバース60では、残された配偶者が家を失う可能性があります。契約者が亡くなった時に一括返済ができなければ、配偶者に家が残らないケースもあるのです。

この記事では、リバース60で配偶者が家を失うリスクについて解説します。また残された配偶者が家を失わないで済む方法についても紹介するので、これからリバース60を検討している人はぜひ参考にしてください。

リバース60で配偶者は家を失う可能性がある!家を失わない方法を紹介

リバース60は、契約内容によっては配偶者は家を失う可能性があります。

配偶者が家を失ってしまう3つのケースとは?

- 連帯債務の契約をしていない

- 契約の引継ぎを金融機関に断られてしまった

- 残債務を現金一括で返済できない

リバース60では、連帯債務で借り入れをした場合は、主債務者が亡くなった後でも配偶者が契約を継続できます。しかし、契約時に例えば夫のみで契約した場合、残された妻は契約を引き継がないと家に住み続けることはできません。つまり夫が亡くなった後に妻が契約を引き継げばその家に住み続けられますが、引き継ぎには審査が必要です。そのため、状況によっては審査に落とされ、妻が引継ぎできず家を失うリスクもあります。

そして、最も家を失うリスクが高いのが、残債務を現金一括で返済できないケースです。

契約者死亡時に一括返済ができなければ配偶者は家を失う

残された配偶者がその家に住み続けるには、自宅を売却するのではなく、残債を現金で一括返済する必要があります。一括で返済できればそもそも家を売却する必要がないため、残された配偶者はそのまま住み続けられます。

ただし、シニア層の場合年金暮らしの人も多く、一括返済が難しいケースも多いです。配偶者に家を残すためには、債務者の存命中に繰り上げ返済をしておくのがいいでしょう。

契約を引き継いで利息返済を継続すれば家を失わない

リバース60では債務者が亡くなった後でも、遺された配偶者が契約を引き継げば家を失うことはありません。基本的にリバース60は夫婦のどちらかが亡くなっても、もう1人が生きている間は月々の支払を継続することで、家に住み続けられます。

ただし残された配偶者が契約を引き継ぐには条件があり、各金融機関によって異なります。また金融機関によって、連帯債務ではなく、どちらか片方が連帯保証人になるといった条件もあります。

契約時に連帯債務にしていれば配偶者に契約は引き継がれる

リバース60は、最初から夫婦の連帯債務にしていれば、自動的に配偶者へ契約は引き継がれます。つまり連帯債務の契約を結んでおけば、家を失うリスクは減らせます。

ただし連帯債務をしたどちらか一人が亡くなったときは、金融機関に連絡をしなくてはなりません。大きく返済額が変わるといったことはないですが、今後の返済について相談する必要があります。

連帯債務者ではない場合は物件処分は3年間の猶予がある

リバース60では、配偶者のような連帯債務者でない人が、その家を引き継ぎたいといったケースもあります。連帯債務者ではない人が引き続きその物件への居住を希望した場合、契約者が亡くなった後3年間、物件処分の手続は留保されます。つまり、連帯債務者でない人でも、契約者の死後3年間はその物件に住む事が可能です。それ以上住みたい場合は、3年以内に一括返済をする必要があります。

また、相続した住宅を再びリバース60で借換できるかは審査次第です。ただし年数が経てばたつほど担保価値は下がるため、審査に悪影響が出る可能性もあります。

物件処分の留保中も延滞損害金がかかるため要注意

リバース60では契約者が亡くなった後3年間は物件処分の手続きは留保されるものの、その間には延滞損害金がかかります。

この延滞損害金は、契約者が亡くなった翌日から元本の完済までの期間に適用されます。下表はある金融機関の延滞損害金のシステムを表したものです。

| 変動タイミング | 適用金利変更の基準 | 適用開始日 | 支払い時の金額見直し |

|---|---|---|---|

| 年2回変動(3月と9月) | 当社基準金利に基づく変動 | 3月と9月の約定支払日の翌日 | 4月と10月の支払い時に見直し |

| 金利の急激な変動時の対応 | 当社基準金利の変動幅に合わせた適用金利の見直し | 変動があった場合、適用金利の見直しを行う | 変動幅に応じて金利を変更する可能性 |

つまりリバース60では、契約者が亡くなった後に猶予があるとはいえ、元本の完済までの間には手数料が発生します。しかもこの手数料は、金利の変動によって影響を受けます。

リバース60は残りの人生はずっと利息のみを払い続けるシステム

リバース60は、60歳以上の人を対象としたリバースモーゲージ型住宅ローンです。一見すると高齢者向きの良い金融商品に見えますが、そもそもリバース60は死ぬまで借金を返し続けなくてはなりません。

しかもリバース60の仕組みでは元金が減りません。月々の返済負担は少ないものの、残りの人生はずっと利息のみを払い続けるのです。

存命中は繰り上げ返済をしないと元本は減らない

リバース60は基本的に元金が減りません。リバース60は元金を積み立てることなく返済が継続されるため、積極的に繰り上げ返済をしない限り、返済期間は生涯続きます。

リバース60の特徴

| 特徴 | 解説 |

|---|---|

| 月々の返済負担は少ない | リバース60は、毎月の返済額が金利支払いのみなので毎月の返済額は少ない。通常の住宅ローンよりも月々の負担が軽減される。 |

| 元金が減らない | リバース60では元金の返済がないため、元金が減少することはない。支払う金額は利息分のみで、元本は維持されたまま。 |

| 繰り上げ返済をしない限り、返済期間は生涯続く | 通常の住宅ローンでは、元金を返済していくため返済期間が短縮するが、リバース60では元金が減らないため、死亡するまで返済が継続される。 |

このようにリバース60は元金が減らないため、長生きをすると資産が先に無くなるリスクがあります。

リバース60は元金を積み立てることなく返済が継続されるため、積極的に繰り上げ返済をしないと、返済期間は生涯続きます。「長生きをして幸せに暮らしたい」と考えるのが一般的なのに、リバース60を利用したために、長生きすればするほど利息の総額が膨れ上がる“長寿リスク”の恐れもあります。

通常のローンよりも金利が高い場合も多い

リバース60の適用金利は、一般的に通常のローンより高いです。

| リバース60 | 住宅ローン | |

|---|---|---|

| 平均年金利 | 2~3% | 0.4%~ |

リ・バース60が年2~3%台に比べ、住宅ローンは年0.4%~なので、通常であれば住宅ローンを利用したほうが金利の支払額はだいぶ抑えられます。金利は固定金利か変動金利、借入期間などによって変わっるものの、やはりリバース60の金利は一般的な住宅ローンに比べると高いと言わざるをえません。

配偶者へ負担をかけずに資産確保したいならリースバックも考えよう

リバース60は契約内容や一括返済が難しい場合は、残された配偶者が家を失うリスクもあります。また借金なのに存命中は元金が減らないため、長生きをすればするほど資産を失うリスクもあるのです。

配偶者へ負担をかけずに資産確保したい場合は、リバース60よりもリースバックを考えましょう。

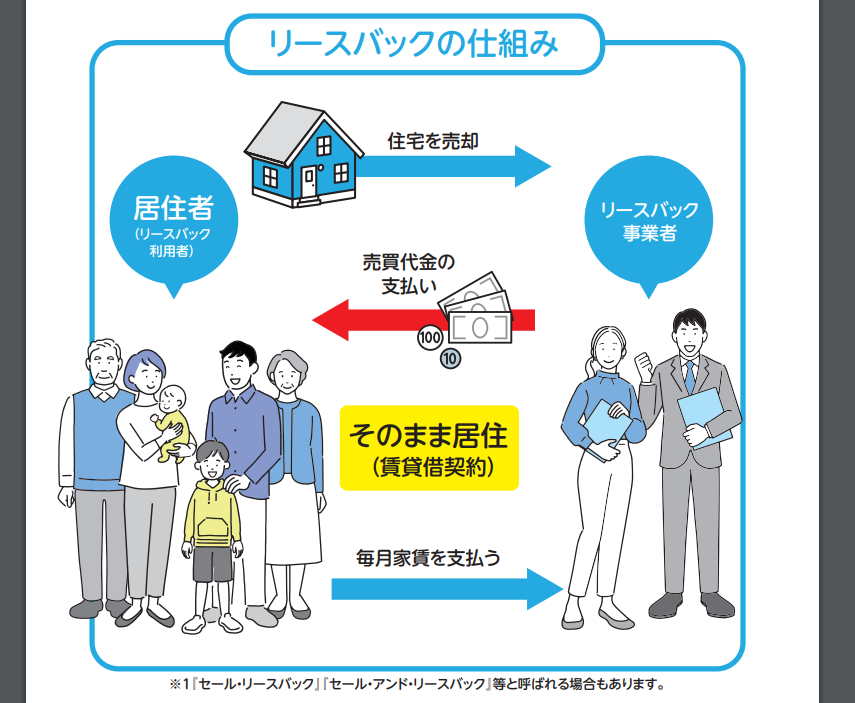

まとまった現金が手元に入り家にも住み続けられる

リースバックとは、自宅やアパートなどの所有している不動産を不動産会社や金融機関などに売却し、売却後は賃料を払ってその物件をそのまま利用できるシステムです。不動産の「売却」と「賃貸」を組み合わせた仕組みであり、まとまった資金調達ができる上、住んでいる家にそのまま住み続けられます。

| メリット | 具体的な内容 |

|---|---|

| 売却後も自宅に住み続けられる | 不動産を売却しても、リースバック契約により、例えば数ヶ月から数年間、同居を続けられる。引っ越しをする必要がないため、周囲に知られることがない。売却後も安定した居住環境を維持できる。 |

| 短期間で自宅を現金化できる | 自宅を売却することで即座に資金を手に入れられる。急な資金需要にも対応できる上、緊急の支払いや投資などにも利用可能。 |

| 住宅ローンを早期完済できる | 売却によって得た資金を用いて、住宅ローンを一括で返済したり、残高を大幅に減らせる。これにより、ローンの利息負担も減る。 |

| 老後の資金に余裕が生まれる | 売却によって得た資金を、老後の生活費や医療費に充てられる上、経済的な余裕を確保できる。将来の不安を減らすための資金準備が可能になる。 |

| 所有者としての税金コスト負担がなくなる | 不動産を売却することで、所有者としての税金負担が軽減される。固定資産税の支払いも不要になる。 |

| 将来的に再購入(買戻し)も検討可能 | リースバック期間終了後に、同じ住居を再度購入する選択肢を検討することも可能。リース後の購入契約条件や市場状況に応じて再購入もできる。 |

毎月の支払いは利息ではなく賃料になる

リースバックの場合、リバース60のように毎月利息を払う必要はありません。毎月の支払いは利息ではなく「賃料」になります。

リバース60は、借金としてのローンがあり、その利息や元本返済が契約条件です。しかしリースバックでは不動産所有者が自身の不動産を売却し、不動産を利用するための賃料を支払うシステムです。不動産の売却によって資金を調達するので、負の遺産が子供に残ることもありません。

売却が難しい物件はリアルエステートに相談してみよう

リアルエステートは、住宅の売却後も住み続けられるリースバックに強い会社です。これまでほかの不動産で売却を断られた難しい物件でも、リアルエステートであれば対応できるケースが多いです。

リアルエステートはこれまでの実績と経験を活かし、ほかの不動産業者が手をつけられないほど状態の悪い物件でも、直接の買取が可能です。例えば、老朽化が進んでいたり、リノベーションが必要な物件、法的な問題を抱えた物件や周囲の状況が複雑な物件でも、リアルエステートには買取できるテクニックがあります。「こんな家はどうせ売れない…」「他社ですでにリースバックを断られた」といった物件の場合も、ぜひリアルエステートに相談してみましょう。

専門家が債務整理や相続の相談にも乗ってくれて安心

リアルエステートは不動産の売買のみでなく、相続に関する問題や債務整理など、多岐にわたるサービスを提供しています。相続に関しては、遺産分割や相続税などの複雑な問題にも対応し、専門知識を持ったプロフェッショナルが関与して円滑な相続手続きを支援します。

また債務整理においても、債権者との交渉や借金整理に関する専門家がアドバイスをし、状況に応じた最適な解決策を提案して、相談者の負担を軽減します。

このように、リアルエステートでは不動産業務を中心に、法律や税務の専門知識を持つスタッフが、相続や債務整理などの問題にも対処しています。売りたい不動産がある、リースバックができるかどうか知りたい人は、ぜひリアルエステートに相談してみましょう。