リバース60はCMなどでもよく見かけ、一見すると高齢者向きの良い金融商品に見えます。しかしリバース60の仕組みは死ぬまで借金を返し続けるやばいシステムです。よくわからないまま手を出すと、子どもに借金が残ったり、配偶者が家を失うリスクもあります。

この記事では、リバース60がなぜやばいと言われるのか、その仕組みをわかりやすく解説します。シニアが安心して現金を手に入れる方法には「リースバック」もあるため、そちらも検討しましょう。

リバース60はやばい!死ぬまで借金を返し続ける闇システム

リバース60は巷でもやばいと言われているシステムです。知見のある人の多くは、リバース60は怖いと言っています。

リバース 60って60歳からの住宅ローン、、和やかな雰囲気に反して狂気に溢れてて怖い。

— しくらでしーた🐤ライブ募集ˎ₍•ʚ•₎ˏ🐥 (@hecyamukura) January 4, 2021

利息だけを払い、死んだら元金を一括返済。。

担保の土地住宅を売ったお金と残りは相続人行き。。もしくはローン額を減らし、金利を上げて相続人負担無しのプラン。

死ぬまで元金減らないから利息も減らない、、

シニア向けのリフォームローン商品「リバース60」のチラシが投函されていた。

— yooshi (@yoshi26130) September 21, 2022

1000万円のリフォームが月々約16,000円!と謳っているが、その支払いは金利分のみで、元本部分の返済は無いだけ。長生きすればするほど金利の支払いが嵩むと言う鬼のローン。

相続人がいないなら良いローンかも?

そもそも「リバース60」とは、60歳以上の人を対象としたリバースモーゲージ型住宅ローンです。このサービスは、自宅を担保にして最大60%まで借り入れが可能であり、得た資金は住まいのリフォームや建て替えに利用できます。通常の住宅金融サービスでは難しい60歳以上の方の住宅資金ニーズに応えるサービスです。

似たような仕組みにリバースモーゲージがありますが、リバースモーゲージローンは用途が自由な一方、金利が高めです。一方リバース60は借入限度が多く、リフォームなど特定の用途に限定されつつ、一般的に金利は低めです。

リバース60とリバースモーゲージの違い

| リバース60 | リバースモーゲージ | |

|---|---|---|

| 仕組み | 自宅を担保に資金を借り入れる | 自宅を担保に資金を借り入れる |

| 資金の使い道 | リフォームや建て替えなど住宅に関連する用途に限定される | 自由 |

| 毎月の支払い | 利息のみを支払う | 利息のみを支払う |

| 金利 | 一般的にリバースモーゲージローンより低い | 金融機関により異なるが、一般的にリバース60より高め |

| 返済方法 | 契約者が亡くなったあと、相続人からの一括返済、もしくは物件売却して返済をする | 契約者が亡くなったあと、相続人からの一括返済、もしくは物件売却して返済をする |

リバース60はリスクが多い!家を失ったり子どもが借金を肩代わりすることもある

リバース60は高齢者でも今住んでいる家を新しくできる商品であり、毎月の返済額は利息のみなので年金収入のみでも借入ができます。

しかしリスクの多い商品であり、リバース60を利用して後悔している人も多いのです。

リバース60 4つの恐ろしいリスク

- 契約者が先に死亡したとき配偶者は家を失うこともある

- 死亡時に一括返済できず子どもに借金が残る可能性がある

- 長生きすると資産が先に無くなる長生きリスクを抱える

- 金利の上昇や資産価値の低下で返済が厳しくなる

ここからはそれぞれのリスクについて詳しく見ていきましょう。

契約者が先に死亡したとき配偶者は家を失うこともある

リバース60は、契約者の死後に配偶者が家を失うケースがあります。一部の金融機関では、配偶者がリバース60の契約を引き継ぐ仕組みもあります。しかしその契約がない場合、契約を引き継ぐか現金で残債を一括返済しないと、残された配偶者が住むことはできません。

また、完済のために不動産を売却した際、高齢者の場合は年齢や収入の制限で賃貸物件の借り入れが困難になるでしょう。リバース60を利用する場合は、将来の家族の生活状況や住居問題を考慮し、万が一の事態に備えておくのが不可欠です。

死亡時に一括返済できず子どもに借金が残る可能性がある

リバース60は、契約者の死後子どもに借金が残る可能性があります。これに当てはまるのが、死亡時に一括返済できなかったケースです。

不動産を売却して金融機関に返済を行う際、想定よりも不動産の価格が下落していたり、金利が上がっているケースもあります。そうなると借入金額が残り、残債は契約者の遺産から相続人が負担することになります。

リバース60を利用して老後の生活を安定させるつもりが、むしろ子どもに借金を背負わせるリスクもあるのです。これを防ぐためには、遺された家族も安心して生活できるよう計画を持つことが大切です。

長生きすると資産が先に無くなる長生きリスクを抱える

リバース60は、長生きをすると資産が先に無くなるリスクがあります。これはリバース60において、月々の返済負担は軽減されるものの、元金が減らない特徴があるからです。

リバース60は元金を積み立てることなく返済が継続されるため、積極的に繰り上げ返済をしない限り、返済期間は生涯続きます。これがリバース60が「死ぬまで借金を返し続ける闇システム」と言われる所以です。

今の世の中は「長生きをして幸せに暮らそう」との考えが一般的です。しかしリバース60を利用したために、長生きすればするほど利息の総額が膨れ上がる“長寿リスク”の恐れもあります。

金利の上昇や資産価値の低下で返済が厳しくなる

リバース60は金利の変動や不動産の資産価値低下などにより、返済が滞るリスクがあります。

そもそもリバース60を扱う多くの金融機関は、変動金利のみを採用しています。これにより毎月の返済額が金利の変動によって上下します。つまり金利が低い時には返済額も少なくなりますが、逆に金利が高くなると返済額も増加するのです。

また、自宅の資産価値が低下すると、融資限度額が引き下げられるリスクもあります。毎月の返済計画を立てる際には、金利の変動や資産価値も考慮して返済計画を立てるのが大切です。

リスクを小さくする方法もあるがその分メリットも小さくなる

紹介している通り、何かとやばいリバース60ですが、リスクを回避するにはいくつかのポイントがあります。まずは借入金を少なくして返済額を抑える方法です。ただし、この方法では返済は楽になりますが、その分手元に残るお金も少ないです。ここからは、リバース60のリスクを減らす方法について解説します。

返済額を小さくするなら借入額も小さくする

リバース60でリスクを抑えた返済をしたい場合は、借入額を抑えるのが重要です。借入額を小さくすることで、毎月の支払い額を減らし、リスクも軽減できます。

融資限度額を担保評価額の50%以内で見た返済シミュレーション

| 借入金額 | 適用金利 | 月々の返済額 |

|---|---|---|

| 2000万円 | 1.975% | 32,916円 |

| 3000万円 | 1.975% | 49,375円 |

上記のように、借入額が低い方が月々の支払い負担はだいぶ軽減されます。その分手元に残るお金は少ないですが、借入額が低い方がリスクは減らせます。

子どもは相続放棄すれば借金返済義務もなくなる

リバース60のデメリットは「完済できなかった場合負の遺産が子供に引き継がれる」ことです。しかし残された子供が負債を被りたくない場合は「相続放棄」を選べます。子供が相続放棄をすれば、残った債務を子供が支払う必要はありません。

相続放棄は、債権者が裁判所に相続財産清算人の選任の申し立てを行うことで成立します。その後負債のある不動産は競売にかけられ、借入金残高に充てられます。ただし相続放棄をすると、不動産以外のその他の財産も相続できません。

資産があれば金利上昇にも柔軟に対応できる

リバース60は利用中に金利が上がって返済額が増えるリスクもあります。しかし余裕のある資金があればそのような状況にも柔軟に対応できるでしょう。

資産を形成するためには不動産のみに頼るのではなく、投資や貯蓄なども利用して資産を増やしつつ分散しましょう。

| おすすめの返済計画 | 具体的な内容 |

|---|---|

| 資産を分散させる | 資産形成手段には貯蓄、投資、不動産、株式、債券などの多様な種類があり、それらを利用してリスクを分散させる。 |

| 返済計画の立案 | 定期的な収入や資産の成長を踏まえ、返済計画を立てること。将来の支払いに備えるために面倒でもしっかり計画性を立てる。 |

| 金利上昇への対応 | 将来の金利上昇に備え、最悪のパターンを想定しておく。金利がどのくらい上昇しても大丈夫なのかシミュレーションしておく |

| 生活資金の見直し | これまでの生活を見直し、無駄がないか確かめる。短時間でも仕事を持つなど、少額でも一定の収入があればなお安心できる |

老後は副業や趣味を活かして収益化したり、無理のない範囲での資産運用なども検討しましょう。資産形成や収入の多様化を図ることで、将来の金銭面におけるリスクを軽減できます。

手元に資金を確保したいならリースバックも選択肢に入れよう

リバース60の条件が合わない、利用するのはちょっと怖いといった場合、リースバックも検討しましょう。

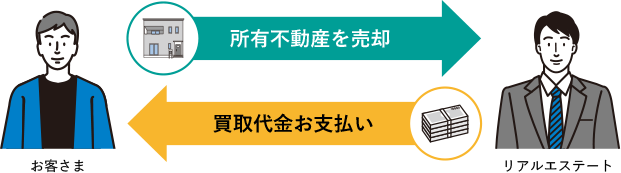

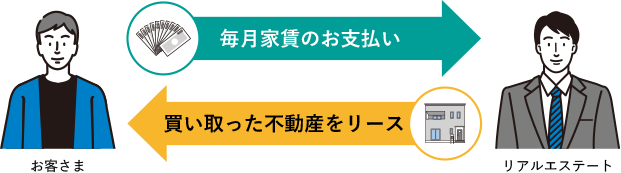

リースバックとは、自宅やアパートなどの所有している不動産を不動産会社や金融機関などに売却し、売却後は賃料を払ってその物件をそのまま利用できるサービスです。不動産の「売却」と「賃貸」を組み合わせた仕組みであり、まとまった資金調達ができる上、引越しの手間を省けます。

リースバック 7つのメリット

- 売却後も自宅に住み続けられる

- 短期間で自宅を現金化できる

- 住宅ローンを早期完済できる

- 老後の資金に余裕が生まれる

- 所有者としての税金コスト負担がなくなる

- 固定資産税の支払いがなくなる

- 将来的に再購入(買戻し)も検討可能

リアルエステートなら売却の難しい家も積極買い取りしてくれる

リアルエステートであれば、住まいを売却後も引き続き住めるリースバックサービスを提供しています。住宅ローンの支払いが滞って困っている、資金繰りで困っているといった人は、ぜひリアルエステートに相談しましょう。

また、リアルエステートは他社で断られたような売却の難しい家も積極的に対応しています。例えば道路の幅が極端に狭いといった再建築不可物件は建て替えが難しく、通常の不動産仲介では販売が難しいです。

しかし、リアルエステートであれば再建築不可物件であっても、買い取った後に賃貸物件として再生するなど、その物件の有効な活用方法を熟知しています。リバース60の利用は抵抗がある、住み替えや相続問題に悩んでいるといった人は、ぜひ経験豊富なリアルエステートに相談しましょう。